La Generalitat ha aprobado el Decreto Ley 5/2025, de 25 de marzo donde introduce varias e importantes modificaciones en el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados y en el Impuesto de Sucesiones y Donaciones.

Estas modificaciones son:

IMPUESTO DE SUCESIONES Y DONACIONES

– Se amplia el plazo para la adquisición de la vivienda habitual en los supuestos de donación de dinero a favor de descendiente: el plazo pasa a ser de 6 meses (antes de la reforma era de 3 meses).

Desde la fecha de la donación, el donatario tiene que comprar la vivienda habitual en un plazo máximo de 6 meses.

Art. 632-20 apartado 2 y art. 632-21 apartado 1d)

– En los supuestos de incumplimiento de los requisitos de la donación a favor de descendiente de la vivienda habitual o de dinero para su adquisición, el sujeto pasivo debe presentar liquidación complementaria en el plazo de un mes a contar desde la fecha en que se produzca el incumplimiento; ingresando la parte del impuesto que dejo de ingresar más los intereses de demora

Art. 632-21 apartado 4

– Reducción para la donación de una vivienda habitual o para la donación de dinero destinado a la adquisición de una vivienda habitual a favor de víctimas de violencia machista.

Se establecen los mismos requisitos que para la reducción similar para donación a favor de descendiente, con las siguientes características:

- Donación a favor de ascendientes, descendientes y colaterales de segundo grado

- La donataria tiene que tener la condición de víctima de violencia machista (Ley 5/2008 de 24 de abril, del derecho de las mujeres a erradicar la violencia machista)

- La compra de la vivienda tiene que derivarse de la necesidad de un cambio de domicilio de la víctima de violencia machista y producirse por esta circunstancia

- La reducción es el 95% del valor del inmueble o del dinero donado con el importe máximo de 100.000€, limite que se fija en 200.000€ para las donatarias que tengan un grado de discapacidad igual o superior al 65% o tengan algún hijo o hija a su cargo.

Subsección once de la sección única del Capítulo II

– Bonificación del 99% de la cuota del Impuesto sobre sucesiones en las adquisiciones por causa de muerte para los descendientes y ascendientes consanguíneos de una causante victima de violencia machista que haya fallecido a consecuencia de actos derivados de esta violencia; incluyendo las cantidades derivadas de seguros de vida.

Art 633-4 apartado 1 bis.

IMPUESTO DE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

– Se deroga el art 641-8 del Libro sexto del Código tributario de Cataluña: Bonificación de la cuota para la transmisión de viviendas a empresas inmobiliarias.

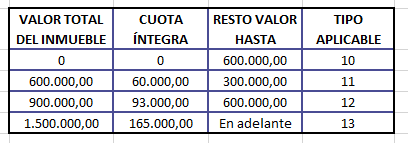

– Se modifica la tarifa de Transmisiones Patrimoniales para la transmisión de inmuebles y la constitución y cesión de derechos reales sobre bienes inmuebles; pasa de dos a cuatro tramos:

La transmisión de inmuebles tributa al tipo medio que resulte de aplicar la tarifa siguiente en función del valor del inmueble:

Art. 641-1.1

– El tipo impositivo de AJD para las operaciones de renuncia a la exención del IVA pasa a ser del 3,5%

Art 642-1

– Se eleva hasta los 35 años el requisito de edad para el tipo reducido por adquisición de vivienda habitual de jóvenes (hasta ahora el límite era de 32 años).

Art 641-5

– Tipo reducido del 5% en la adquisición de la vivienda habitual para las víctimas de violencia machista

Se establecen los mismos requisitos que para la aplicación del tipo reducido del resto de colectivos (jóvenes, discapacidad, familia numerosa y monoparental) con los siguientes características:

- La compradora tiene que tener la condición de victima de violencia machista (Ley 5/2008 de 24 de abril, del derecho de las mujeres a erradicar la violencia machista)

- La adquisición de la vivienda obedece a la necesidad de un cambio de domicilio de la victima de violencia machista y producirse como consecuencia de esta circunstancia.

Art. 641-5 bis

– Bonificación del 100% en Actos Jurídicos Documentados en los supuestos de transmisiones sujetas a IVA de la vivienda habitual.

Supuestos de transmisión sujeta a IVA de la vivienda habitual del contribuyente; por tratarse de una primera transmisión.

Requisitos:

- Adquisición de la vivienda habitual

- En la fecha de la compraventa el contribuyente tenga 35 años o menos

- La suma de la bases imponible general y del ahorro, menos el mínimo personal y familiar, en la última declaración del IRPF no exceda de 36.000€

Art 642-6

– En la compraventa de viviendas por parte de grandes tenedores (persona física y jurídica) y en la transmisión de edificios enteros de viviendas, con o sin división horizontal, a favor de persona física o jurídica; se establece el tipo impositivo del 20%

Transmisión a grandes tenedores

Se considera gran tenedor la persona física o jurídica que sea propietaria de:

- Más de 10 inmuebles de uso residencial o con una superficie construida de más de 1.500m2 de uso residencial situados en Cataluña.

- Cinco o más inmuebles urbanos de uso residencial ubicados dentro de la zona de mercado residencial tensionada declarada por la Generalitat de Cataluña.

En este computo no se incluyen garajes ni trasteros.

Quedan excluidas:

- Cuando el adquirente es un promotor social o una entidad privada sin animo de lucro que provea viviendas a personas y familias en situación de vulnerabilidad residencial.

- Las adquisiciones de inmuebles destinados a la sede social o centro de trabajo del gran tenedor.

Transmisión de edificios enteros de viviendas.

En el supuesto que la transmisión total del edificio se realice de manera progresiva en el tiempo, les autoliquidaciones que presente el contribuyente tendrán la consideración de liquidaciones parciales, aplicando la tarifa general; regularizando la situación en la última autoliquidación, aplicando el tipo del 20% sobre el valor total del edificio con la deducción de las cuotas ya pagadas en las autoliquidaciones parciales.

Quedan excluidos:

- El adquirente es un promotor social o una entidad privada sin animo de lucro que provea viviendas a personas y familias en situación de vulnerabilidad residencial.

- Cuando concurran conjuntamente las circunstancias siguientes:

El adquiriente sea persona física

El edificio tenga como máximo 4 viviendas

Que todas la viviendas del edificio constituyan la vivienda habitual del adquiriente y de familiares hasta el segundo grado de parentesco.

Art. 641-1.5

– Tipo impositivo del 0% para la transición de vehículos con el distintivo ambiental de “cero emisiones”

Art. 641-1.

– Bonificación del 50% en Transmisiones Patrimoniales y en Actos Jurídicos Documentados para la transmisiones de edificios de oficinas o edificios de estructura no finalizada para su transformación en viviendas de régimen de protección oficial

Art 641-13 y 642.7

– Bonificación del 100% para la transmisión de obras de arte y antigüedades en los supuestos en que el comprador sea empresario dedicado habitualmente a su compraventa y la compra se realiza para ser revendidos en el plazo de un año

Art 641-11

– Bonificación del 100% para las cooperativas de viviendas que cumplan los requisitos de la Ley 12/2015, art. 144

Art 641-12

– Bonificación del 50% en TPO y AJD para la transmisión de inmuebles que vayan a constituir la sede social o centro de trabajo de empresas o negocios profesionales.

Requisitos:

- Que la empresa o el negocio profesional tenga el domicilio fiscal y social en Cataluña, o que lo tenga a partir de la adquisición

- Que el inmueble quede afecto en el plazo máximo de 6 meses desde la compra, a una actividad económica que no sea la gestión de un patrimonio mobiliario o inmobiliario.

- Que la empresa o el negocio profesional se mantenga durante el plazo de 5 años

- Que la empresa o el negocio profesional incremente la plantilla de trabajadores en el ejercicio en que adquiere el inmueble respeto del año anterior y se mantenga esa plantilla durante tres años.

Art 641-14 y 642-8

– Bonificación del 75% en AJD para las escrituras de constitución en régimen de propiedad horizontal de parcelas, regulado en los artículos 553-55 del Código civil de Cataluña, en el supuesto de polígonos industriales y logísticos

Bonificación aplicable para hechos imponibles hasta el 31 de diciembre de 2027

Disposición transitoria sexta

Todas estas modificaciones entran en vigor a los tres meses del día siguiente a su publicación en el Diario Oficial de la Generalitat de Catalunya: 27 de junio de 2025; excepto la derogación de la bonificación de empresas inmobiliarias que entra en vigor al día siguiente de la publicación: 27 de marzo de 2025.

Todos los artículos citados corresponden al Decreto Legislativo 1/2024, de 12 de marzo, por el que se aprueba el libro sexto del Código tributario de Catalunya, que integra el texto refundido de los preceptos legales vigentes en Catalunya en materia de tributos cedidos