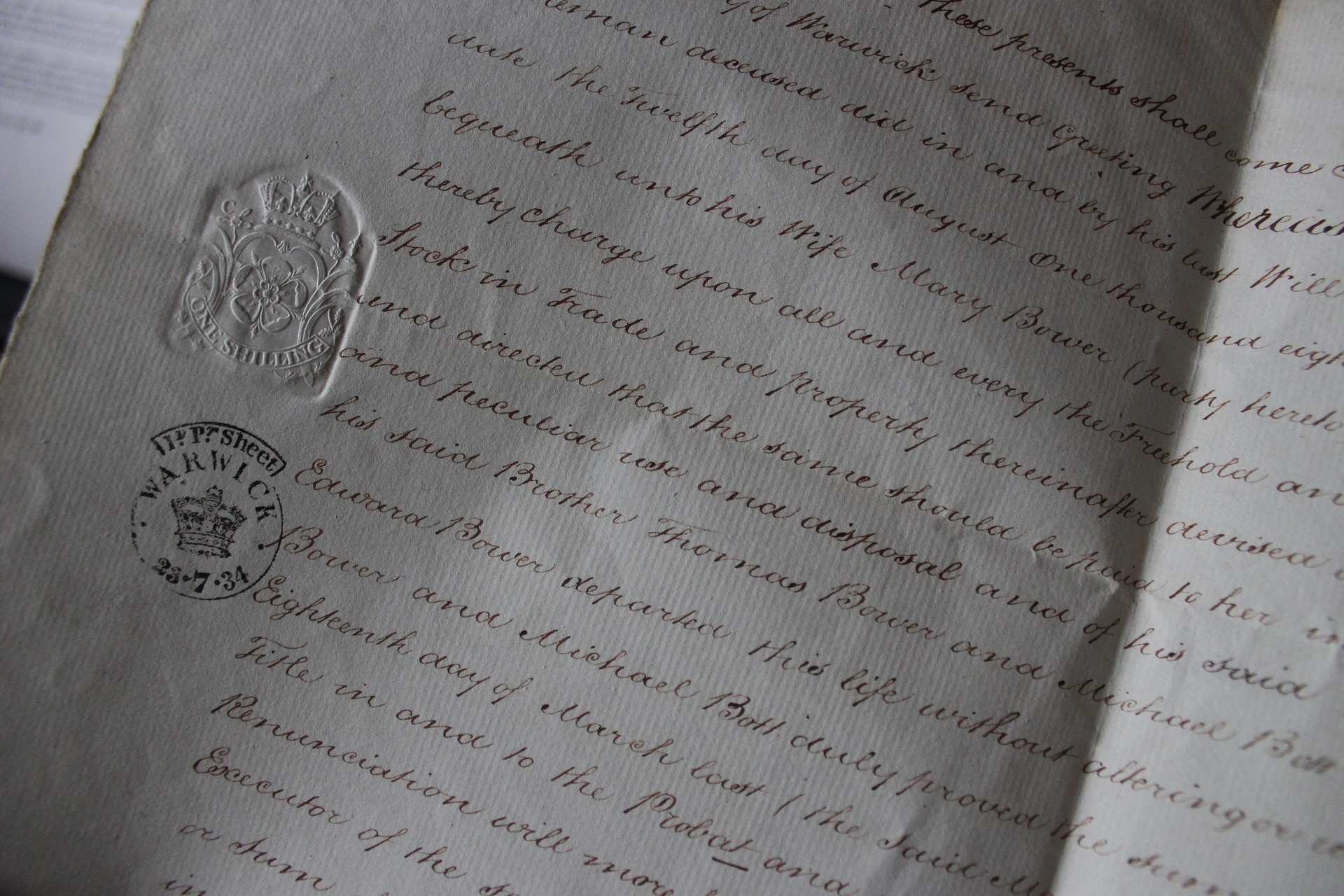

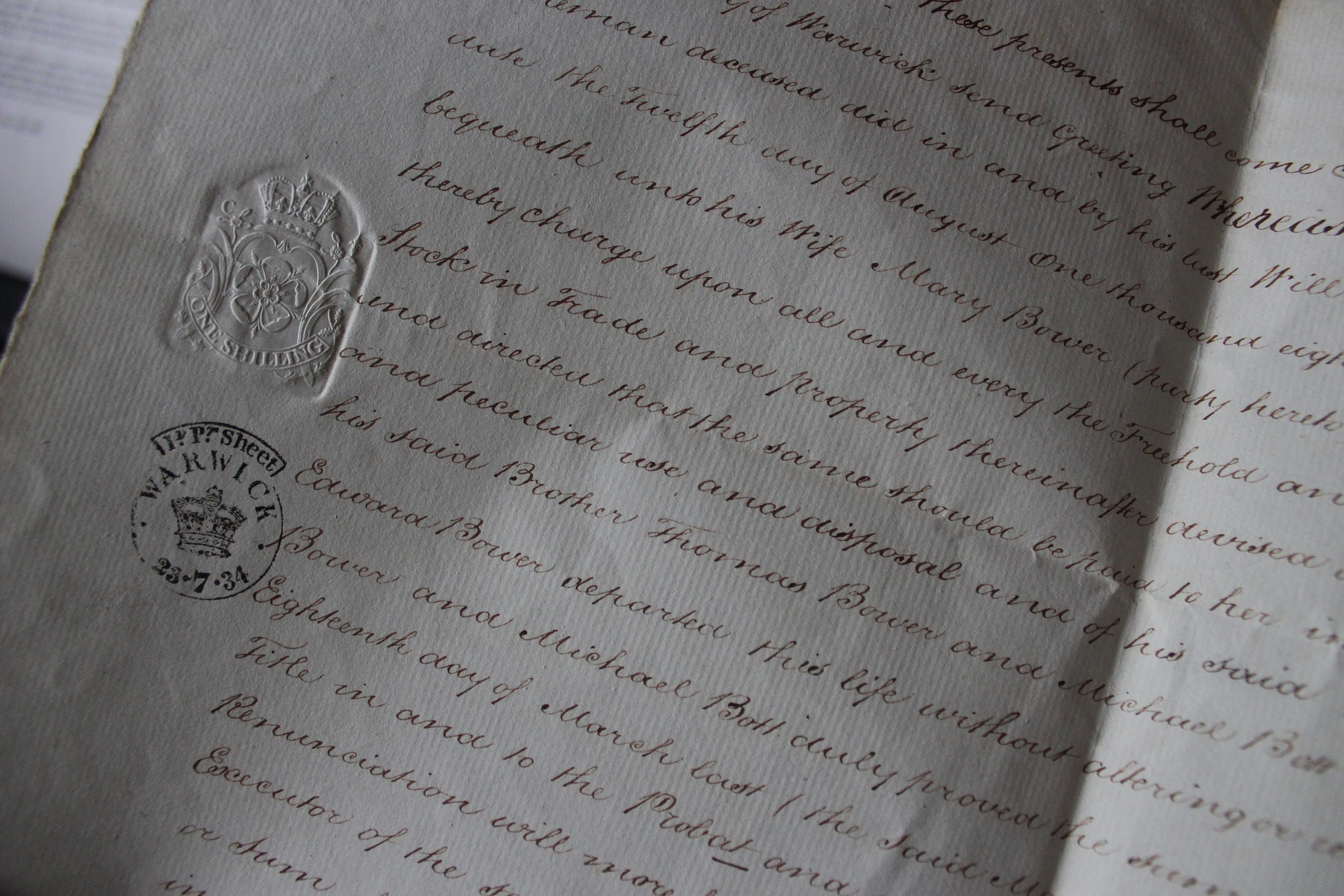

El TSJ de Madrid declara que no hay donación en un acuerdo transaccional por el cual un heredero adquiere más que lo estipulado por testamento

El TSJ de Madrid ha dictado con fecha 28 de octubre de 2022, número de recurso 1207/2020, una interesante sentencia que trata sobre la fiscalidad en el impuesto de sucesiones y donaciones de los acuerdos transaccionales homologados judicialmente por los cuales un heredero adquiere más de lo estipulado en el …